Dispositivo autónomo para el cálculo del ISR en personas físicas

Palabras clave:

ISR, Dispositivo autónomo, Cumplimiento fiscalResumen

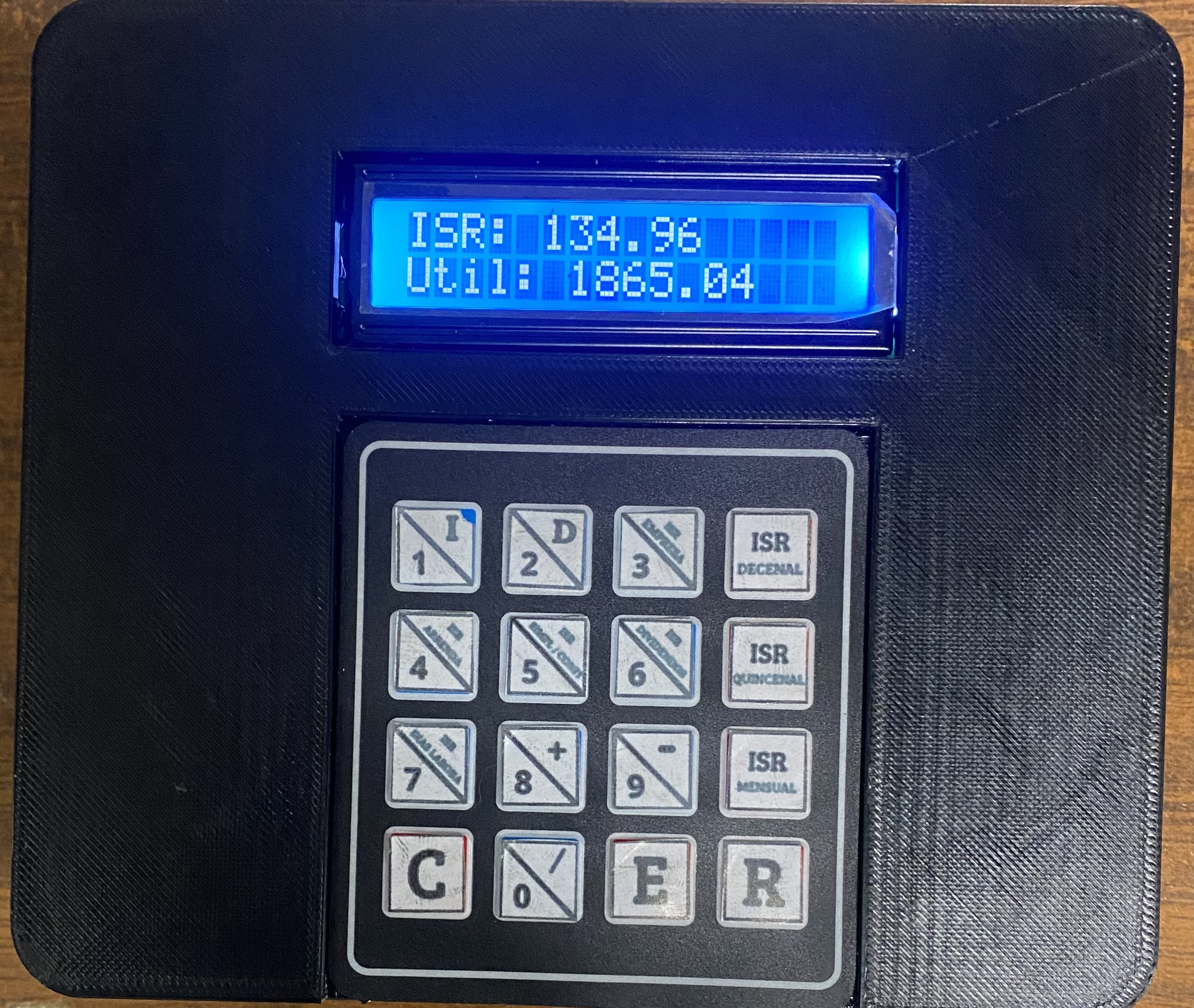

El presente trabajo tiene como propósito exponer el desarrollo y evaluación de un dispositivo físico autónomo diseñado para el cálculo del ISR en personas físicas sin dependencia a conexión a internet ni almacenamiento de datos diferenciándose de aplicaciones móviles actuales. El prototipo integra una placa de procesamiento conectada a una pantalla y un teclado alfanumérico, alimentados mediante una pila de 9 voltios. Esta configuración permite una interacción sencilla, independiente de conexión a internet, con la ventaja adicional de no almacenar datos, garantizando así la privacidad de la información fiscal del usuario. Para evaluar la calidad del dispositivo se empleó la norma ISO/IEC 25002:2024, la cual proporciona un marco estructurado para medir la calidad de sistemas, software, datos y servicios en el ámbito de las tecnologías de la información y la comunicación (TIC). El análisis se centró en siete características: funcionalidad, usabilidad, confiabilidad, rendimiento, seguridad, mantenibilidad y portabilidad. La validación se realizó en condiciones controladas de laboratorio, con la participación de diez personas que interactuaron con el prototipo ejecutando distintos cálculos impositivos. Los resultados obtenidos mediante una escala Likert de 5 puntos evidenciaron un desempeño favorable en la mayoría de las dimensiones: funcionalidad (4.8), confiabilidad (4.7), portabilidad (4.8), rendimiento (5.0) y usabilidad (4.5). En cuanto a los tiempos de procesamiento, el promedio fue de 6.70 segundos para el impuesto decenal, 7.39 para el quincenal, 8.18 para el mensual, 15.09 en el régimen de actividad empresarial, 15.44 en arrendamiento, 6.70 en el régimen simplificado de confianza y 6.42 en dividendos. Estos valores reflejan diferencias relevantes en la carga computacional asociada a cada tipo de cálculo fiscal. No obstante, se identificaron áreas de mejora. La seguridad obtuvo una calificación de 3.6, lo que subraya la necesidad de implementar mecanismos de protección de datos, tales como encriptación y autenticación. Asimismo, la mantenibilidad fue la dimensión con menor puntuación (2.9), debido a que las actualizaciones de tarifas y tablas fiscales requieren procedimientos manuales. En conclusión, el prototipo representa una innovación tecnológica pionera en México dado a que hasta este momento no existe un prototipo como tal, con potencial para facilitar el cumplimiento fiscal de personas físicas mediante una herramienta autónoma, confiable y de bajo costo.

Referencias

Abbas, K. (2025). "Management accounting and artificial intelligence: A comprehensive literature review and recommendations for future research." The British Accounting Review, p. 1-26. doi.org/10.1016/j.bar.2025.101551.

Aldape, A., Benítez, J., & Zorrilla, F. (2020). "Aplicación inteligente en la práctica profesional del contador público en el área fiscal." Revista Iberoamericacana para la Investigación y Desarrollo Educativo, 11 (21), p. 1-20. doi.org/10.23913/ride.v11i21.740

Bhimani, A., Cinquini, L., & Malmi, T. (2025). "What happens at the interface of digitalisation and accounting?". The British Accounting Review, p. 1-9. doi.org/10.1016/j.bar.2025.101742.

Duve, M., & Schutte, D. (2025). "Unmooring tax compliance: The impact of information technology in the Zimbabwean small firms under presumptive taxation." Social Sciences & Humanities Open, 11(25), p. 1-11. /doi.org/10.1016/j.ssaho.2025.101422.

HuiFang, L. (2025). "Modern Technology’s role in accounting cost calculation of industrial enterprises: Informatization as a key strategy to improve management efficiency." Heliyon, 11 (25), p. 1-17. doi.org/10.1016/j.heliyon.2024.e41523.

Liangliang, H., Yunqiao, W., Jiaqi, S., & Zheyu, S. (2025). "How does digital technology application affect tax compliance?" Finance Research Letters, 85(25), p. 107-120. doi.org/10.1016/j.frl.2025.107932.

Mary, B., & Kurt, G. (2024). "Accounting and innovation: Paths forward for research." Journal of Accounting and Economics, 78(24), p. 1-9. doi.org/10.1016/j.jacceco.2024.101733 .

Masca, S., Comsa, I., Uifalean, E., Ihut, A., Munteanu, E., & Scoropan, D. (2021). Calculadora electrónica de impuestos. disponible en SSRN: https://ssrn.com/abstract=4227245

Mendonça, P. (2025). "Challenges of the digital landscape: An investigation into the influence of technology and information systems on financial performance of B2B key account managers." Industrial Marketing Management, 129(25), p. 1-17. doi.org/10.1016/j.indmarman.2025.07.008.

Rachmawati, N., Ramayanti, R., & Setiawan, R. (2025). "Financial reporting and tax calculator application Account Tax: Is it feasible to develop for MSMEs in Indonesia?" Jati: Journal Akuntansi Terpan Indonesia, 8(01), p. 46-61. doi.org/10.18196/jati.v8i1.24374

Sánchez, P., Aguilar, E., & Rodríguez, F. (2016). "Diseño y construcción de un prototipo de calculadora fiscal." Revista de análisis cuantitativo y estadístico, 3(06), p. 43-49.

Yen, T., Thao, C., & Quoc, P. (2025). "Transformational leadership and firm performance: The mediating roles of innovation capacity and management accounting systems usage." Sustainable Futures, 10(25), p. 1-12. doi.org/10.1016/j.sftr.2025.100988.